クラウドファンディングには、「購入型」「寄付型」「金融型」といった3つの種類がありますが、3つとも同じクラファンでも全然性質が違います。

性質が違うので、確定申告の方法にも違いがあります。

成田式・購入型クラファンは、「購入型クラウドファンディング」に相当しますので、本記事では購入型クラファンの確定申告を中心にお伝えします。

ただ、購入型クラファンについては、基本は物販の確定申告とは変わりません。

しかし、確定申告が初めての方にとっては、売上原価の計算や、経費にできる支出など、わからない点も多いかと思います。

そこで、今回は購入型クラファンの確定申告についてお伝えします。

【この記事を読むことで得られるメリット】

- 購入型クラファンの確定申告の方法がわかる

- 物販の確定申告と基本は一緒なので、せどりや転売をやっている人にも役立つ

※クラウドファンディングの確定申告というと、起案者側と支援者側で内容が違いますが、本記事では主に起案者に向けて解説します。

クラウドファンディングの種類と確定申告

冒頭でお伝えしたように、クラウドファンディングには「購入型」「寄付型」「金融型」の3種類あり、各々確定申告の性格は違ってきます。

具体的には次のような違いがあります。

| 起案者 | 支援者 | |

| 購入型 | 個人であれば所得税(事業所得か雑所得)、法人なら法人税、個人及び法人ともに消費税の課税対象 | 事業に必要なものであれば経費計上 |

| 寄付型 | ・起案者、支援者ともに個人なら贈与税 ・起案者が個人、支援者が法人なら所得税(一時所得) ・起案者が法人なら法人税(消費税は非課税) | ・起案者、支援者ともに個人なら寄付金控除の対象外 ・起案者が法人、支援者が個人なら寄付金控除の対象 ・支援者が法人なら損金算入可能 |

| 金融型 | ・「融資型」⇒貸付金および借入金 ・「株式型」⇒個人は雑所得、法人の場合は収益計上 | ・「融資型」「不動産投資型」⇒雑所得 ・「株式型」⇒売却差益は譲渡所得、配当は配当所得 |

購入型クラウドファンディングの起案者は、支援者から資金を得ることで商品を提供していることになるので、基本は物販と同じ会計処理となります。

そのため、所得税(もしくは法人税)だけでなく、消費税の課税対象にもなります。

なお、形の上では「購入型」であっても、実態は「寄付型」に相当する場合は、確定申告では「寄付型」とみなされることがあります。

例えば、「1人から5万円調達して小冊子1冊」といった具合に、支援金とリターンに明らかなアンバランスがある場合は注意してください。

本記事ではクラファンを通じて物販を行う、支援金とリターンに差異がない場合の確定申告について、詳しくお伝えします。

初めて確定申告する方へ

購入型クラウドファンディングは、通常の物販と同じように確定申告すれば良いことがわかりました。

ただ、今回確定申告が初めてという方は、何から始めたら良いかわからないかもしれません。

そこで、初めて確定申告する方や、会社員で副業を始めたばかりの方に、確定申告の基本をお伝えします。

雑所得よりは事業所得

まず、初めて確定申告する場合は、雑所得で申告するか、事業所得どちらで申告しようか迷うかもしれません。

事業所得で申告するには、開業届と青色申告承認申請書が必須だからです。

しかし、成田式・購入型クラファンに興味のある方であれば、小遣い稼ぎで終わるのではなく、独立して自分の人生を歩んでいきたい方が大半かと思います。

そのため、初めての確定申告でも、雑所得ではなくて事業所得として申告した方が圧倒的に有利です。

事業所得と雑所得には次のような違いがあります。

| 事業所得 | 雑所得 | |

| 青色申告特別控除(10万円~65万円) | 〇 | × |

| 給与所得など他の所得と損益通算可能 | 〇 | × |

| 青色事業専従者給与 | 〇 | × |

| 赤字を繰り越せる(個人3年、法人10年) | 〇 | × |

| 30万円未満の少額減価償却資産の一括経費計上(合計300万円まで) | 〇 | × |

初めて確定申告する人で、大きなところは、最大65万円の青色申告特別控除です。

購入型クラファンは、実質的な無在庫販売になるので、基本的には赤字リスクを抑えられますが、副業始めたばかりのときは、外注費などの経費を先に支払っていることも考えられます。

その場合、赤字を繰り越したり、他の所得と損益通算したりすることが節税上有効です。

副業が会社にバレないか?

会社員で副業している方は、「副業が会社にバレないか?」と心配している方も多いでしょう。実際によく質問があります。

特に確定申告で副業がバレないか心配になる方が多いです。

しかし、これは住民税の納付方法に気を付ければ、副業がバレるリスクを最小限にすることができます。

住民税の支払方法は、会社が社員の給与から天引きして納付する特別徴収と、自分で直接納付する普通徴収の2種類があります。

会社に副業がバレる可能性があるのは、前者の会社に住民税の情報がわかってしまう特別徴収のときです。

「あれ? 給料の割に住民税が多いな」と。

しかし、後者の普通徴収を選べば、会社に住民税から副業がバレるリスクはなくなります。

また、それ以前に副業が会社にバレたという話は、私は聞いたことがないので、あまり神経質にならなくて良いと思います。(バレるとしたら、会社の同僚に副業のことを話してしまったときくらいです)

ただ、気になる方は、念のために住民税の納付方法を普通徴収にしておいても良いでしょう。

売上金額、売上原価計上の注意点

物販では、売上原価を計算し、売上金額から差し引いた粗利益を計算しなくてはいけません。

売上原価というと、「1年間の仕入れ価格」と思われがちですが、正確には「1年間に支援された分(売れた商品の分)にかかった費用」となります。

購入型クラファンについては、「1年間の仕入れ価格=1年間に支援された分にかかった費用」と思って間違いありません。

しかし、クラファン終了後に一般販売を行うような場合は、「1年間の仕入れ価格」と「1年間に支援された分にかかった費用」に差異が出てくるので注意が必要です。

また、購入型クラファンの場合は、売上金額の計上については注意が必要です。

以下、詳しく解説します。

プロジェクト終了の次年度にリターンを提供する際の注意点

購入型クラファンの支援金の入金(売上)については、まずは「前受金」として計上し、リターンを提供した後に「売上高」に振り替えることになります。

前受金とは、購入型クラファンのような予約販売の際に、商品を提供する前にお金を事前に受領したときに受け取るお金のことを言います。

会計処理上は負債として処理します。

購入型クラファンの場合、売上高に振り替える前に「前受金」のまま年度をまたぐことも珍しくありません。

この場合は、支援金が入金された年度については、前受金として処理するのが適切な会計処理です。年度をまたいで商品を仕入れたタイミングで、売上金に振り替えます。

つまり、当該クラファンの課税対象になるのは、次年度になります。

商品を仕入れたことにして、売上金として処理することもできなくはないですが、その場合は課税が1年早まってしまうので注意が必要です。

プロジェクト終了後に一般販売する際の注意点

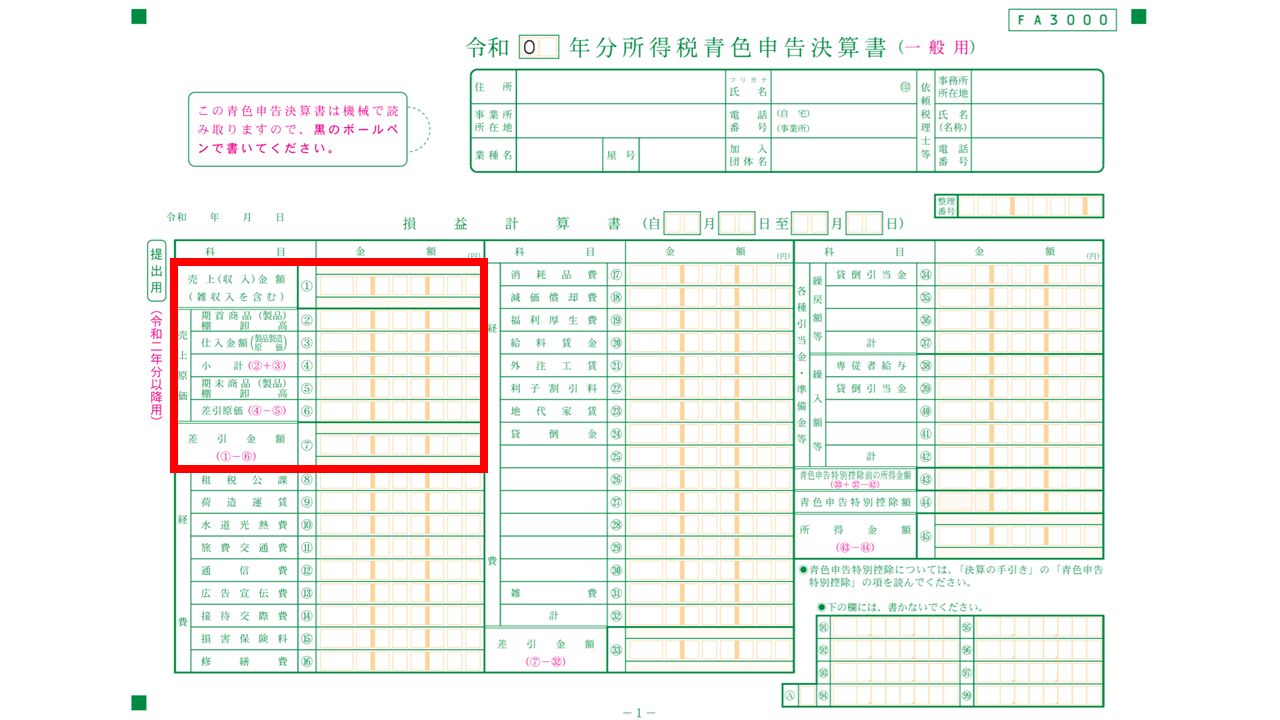

上の所得税青色申告決算書で売上原価のところを見てみると、「期首商品棚卸高」という科目と、「期末商品棚卸高」という科目があります。

期首商品棚卸高とは、会計年度の開始日の期首の時点の、前期から繰り越されて在庫として残っている製品や商品の在庫金額です。

期末商品棚卸高とは、会計年度の末の時点の、売れ残っている製品や商品の在庫金額になります。

売上原価の計算式は、次のように表すことができます。

購入型クラファンの場合は、支援金が入金されてから商品を仕入れることになるため、基本的には期末に在庫が残るようなことはありません。

そのため、期首商品棚卸高と、期末商品棚卸高については0となります。

しかし、購入型クラウドファンディングは成功したら、プロジェクト終了後に、一般販売するケースが大半です。

購入型クラファンの魅力は、クラファンで終わりではありません。その後の一般販売で継続的に収入が得られるのが大きな魅力です。

一般販売の場合は、通常の物販のように、年末に在庫が発生することが考えられます。

例えば、12月に10,000円の商品を100個仕入れた場合、総仕入金額は100万円となります。

しかし、70個売れて30個売れ残って年を越した場合は、売上原価は70万円となります。

この場合、売れ残った30万円については、年度内は期末商品棚卸高として計上し、同時に翌期の期首商品棚卸高に計上することになります。

購入型クラウドファンディングで必要経費として認められるもの

購入型クラファンの必要経費については、基本的には物販と同じように考えていただいて構いません。

購入型クラファンについては、主に次のものが必要経費として認められます。

- クラファンサイトの仲介手数料

- PC、プリンタなど

- 外注費

- 当該事業に関するセミナー参加費やコンサル料(旅費交通費含む)

- 当該事業に関する書籍購入費

- 家賃(家事按分)

- 水度光熱費、火災保険料(家事按分)

- 通信費(家事按分)

クラファンに要した費用であれば、領収書を保管して、漏れなく正しく計上するようにしましょう。

【まとめ】購入型クラファンの確定申告の注意点を理解しよう

以上、購入型クラウドファンディングの確定申告の注意点についてお伝えしました。

基本的には、物販の確定申告とは変わらないのですが、期末に扱う商品については注意するようにしましょう。

また、初めての確定申告でも事業所得として申告し、正しく経費処理して、適正に節税するようにしてください。